|

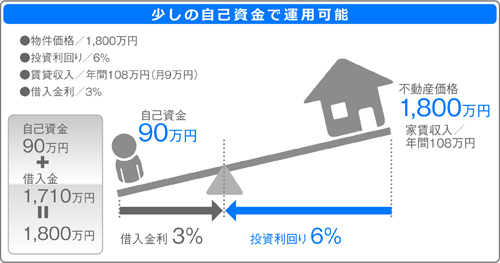

例えば、物件価格1,800万円、月家賃収入9万円(年間108万円)のマンションを、自己資金90万円・住宅ローン1,710万円で購入されたとします。見た目の物件利回りは6%ですが、年間家賃収入108万円から住宅ローンの年間支払い額78.9万円(金利3%の場合)を差し引いた実質年間収入は29.1万円で、これを自己資金90万円に対する配当と考えると、実質的な利回りは32.3%となります。見た目の物件利回りが6%ですから、実質的な利回りは26.3%向上し、投資効率においては、約5倍という事になります。(解り易くする為、諸経費や税金等は考慮しておりません。) |