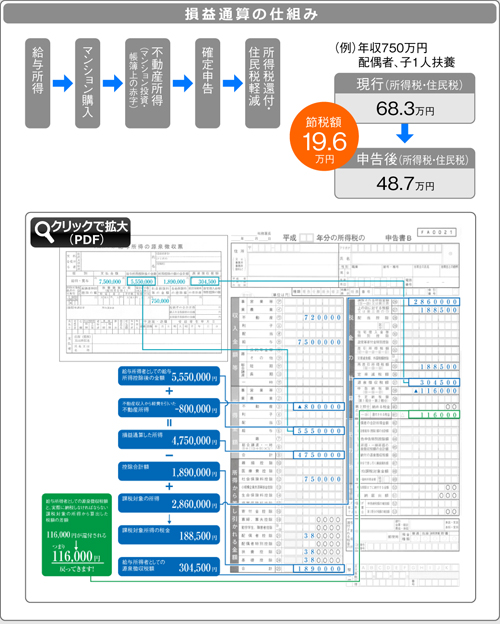

給与所得と不動産所得を「損益通算」で節税!

投資用マンションを所有することで、会社員・公務員の方でも大きな節税効果を得ることができます。マンションを購入し賃貸することで得られる家賃収入に対して、建物・設備部分の減価償却費や住宅ローンの金利、管理費、固定資産税等の必要経費が認められています。ほとんどのケースで必要経費が家賃収入より大きくなり不動産所得を赤字申告することになります。この赤字分は給与所得から差し引くことができる(=損益通算)ので、所得税の還付だけでなく住民税も軽減されます。

(注)不動産所得に係る必要経費が減少した場合、節税効果も減少します。また、節税効果は不動産所得が赤字となる場合であり、黒字となる場合は増加します。 |